目录

2022年度1

阿坝州黑水县妇女联合会部门决算编制说明1

第一部分部门概况3

一、基本职能及主要工作.3

二、机构设置5

第二部分2022年度部门决算情况说明5

一、收入支出决算总体情况说明5

二、收入决算情况说明5

三、支出决算情况说明7

四、财政拨款收入支出决算总体情况说明8

五、一般公共预算财政拨款支出决算情况说明9

六、一般公共预算财政拨款基本支出决算情况说明11

七、“三公”经费财政拨款支出决算情况说明12

八、政府性基金预算支出决算情况说明13

九、国有资本经营预算支出决算情况说明14

十、预算绩效情况说明14

十一、其他重要事项的情况说明18

第三部分名词解释20

第一部分部门概况

一、基本职能及主要工作

(一)主要职能。

1.指导全县各级妇联依据《中华全国妇女联合会章程》和妇女代表大会的决定、决议,开展妇女儿童工作,联系团体会员,并给予业务指导。

2.指导和推动全县农村妇女“双学双比”活动、城镇妇女“巾帼建功”活动和“五好文明家庭”创建活动;为全县经济发展和三个文明建设发挥妇女生力军作用。

3.教育、引导广大妇女“自尊、自信、自立、自强”,调查、发现、总结、推荐妇女典型,开展女性成才研讨,实施女性素质工程,促进妇女人才成长,全面提高妇女素质。

4.维护妇女儿童合法权益,调查研究妇女、儿童问题,为县委、县政府决策提供依据,提出建议,动员妇女参与国家和社会事务的民主管理、民主监督,促进妇女参政议政,贯彻实施有关妇女儿童法律、法规、政策。

5.加强城乡基层妇女组织建设,扩大组织网络,拓宽工作领域。

6.负责与社会各族各界妇女的联络,加强与民主党派、工商联和团体会员之间的联系。

7.承办县委、县政府交办的其他事项。

(二)2022年重点工作完成情况

1.强化思想转作风,锚定政治方向

(1)加强思想政治教育。

(2)用活用好网络矩阵。

(3)夯实廉政教育工作。

2.务实笃行抓落实,延伸工作臂膀

(1)加强党建带妇建。

(2)大力实施关爱行动。

(3)开展第112个“三八”纪念活动。

(4)家风家教工作。

(5)加强安全生产工作。

3.预防苗头性工作,坚持齐抓共管

(1)加大妇女儿童维权工作。

(2)深入推进实施妇女儿童发展纲要。

4.守好增收致富路,稳步推进巾帼双创

(1)开展巾帼新建功工作。

(2)守正创新致富路。

(3)妇女居家灵活就业项目。

5.完成省、州妇联和县委、县政府交办的其他任务

二、机构设置

本单位本年度纳入本套决算编制范围的独立编制机构数共1个,比上年增加0个,无变动;独立核算机构数共1个,比上年增加0个,无变动。本单位下属无二级单位,本单位属行政单位。

第二部分2022年度部门决算情况说明

一、收入支出决算总体情况说明

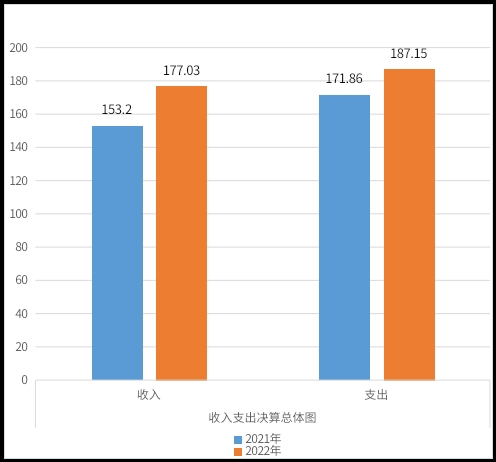

2022年度收入总计177.03万元,与2021年相比,增加23.83万元,增长15.55%。主要变动原因是主要原因为较上年人员工资及社会缴费基数增加,购置公务用车1辆;支出总计187.15万元。与2021年相比,增加15.3万元,增长8.9%。主要变动原因是较上年人员工资及社会缴费基数增加,购置公务用车1辆。

(图1:收、支决算总计变动情况图)(柱状图)

二、收入决算情况说明

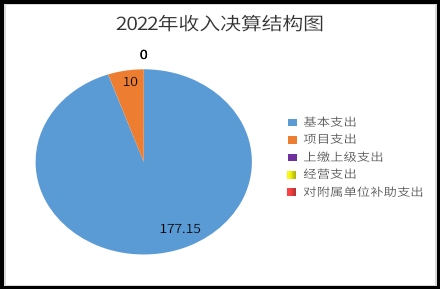

2022年本年收入合计177.03万元,其中:一般公共预算财政拨款收入177.03万元,占100%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%。

图2:收入决算结构图(饼状图)

三、支出决算情况说明

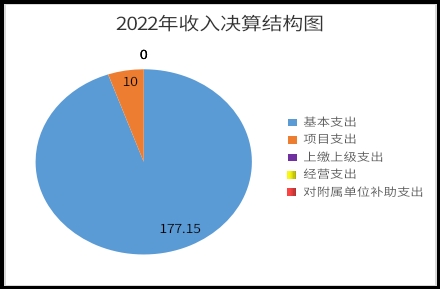

2022年本年支出合计187.15万元,其中:基本支出177.15万元,占94.66%;项目支出10万元,占5.34%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

图3:支出决算结构图(饼状图)

四、财政拨款收入支出决算总体情况说明

2022年度收入总计177.03万元,与2021年相比,增加23.83万元,增长15.55%。主要变动原因是主要原因为:较上年人员工资及社会缴费基数增加,购置公务用车1辆;支出总计187.15万元。与2021年相比,增加15.3万元,增长8.9%。主要变动原因是较上年人员工资及社会缴费基数增加,购置公务用车1辆。

图4:财政拨款收、支决算总计变动情况(柱状图)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

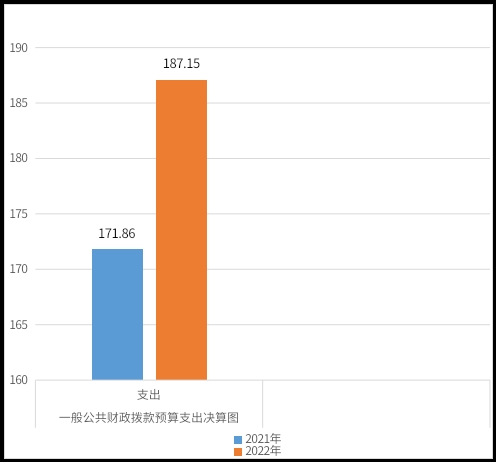

2022年一般公共预算财政拨款支出187.15万元,占本年支出合计的100%。与2021年相比,一般公共预算财政拨款增加15.3万元,增长8.9%。主要变动原因是较上年人员工资及社会缴费基数增加,购置公务用车1辆。

图5:一般公共预算财政拨款支出决算变动情况(柱状图)

(二)一般公共预算财政拨款支出决算结构情况

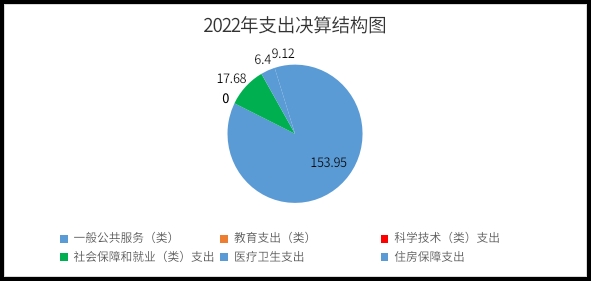

2022年一般公共预算财政拨款支出187.15万元,主要用于以下方面:一般公共服务(类)支出153.95万元,占82.26%;教育支出(类)0万元,占0%;科学技术(类)支出0万元,占0%;社会保障和就业(类)支出17.68万元,占9.45%;医疗卫生支出6.4万元,占3.42%;住房保障支出9.12万元,占4.87%

图6:一般公共预算财政拨款支出决算结构(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2022年般公共预算支出决算数为187.15万元,完成预算100%。其中:

1.一般公共服务(类)201(款)29群众团体事务(项)01行政运行:支出决算为143.95万元,完成预算100%。

2.一般公共服务(类)201(款)29群众团体事务(项)99其他群众团体事务支出:支出决算为10万元,完成预算100%。

3.社会保障和就业(类)208(款)05行政事业单位养老支出(项)05机关事业单位基本养老保险缴费支出:支出决算为11.78万元,完成预算100%。

4.社会保障和就业(类)208(款)05行政事业单位养老支出(项)06机关事业单位职业年金缴费支出:支出决算为5.89万元,完成预算100%。

5.住房保障(类)221(款)02住房改革支出(项)01住房公积金:支出决算为9.12万元,完成预算100%。

6.医疗卫生与计划生育(类)210(款)11行政事业单位医疗(项)01行政单位医疗:支出决算为4.94万元,完成预算100%。

7.医疗卫生与计划生育(类)210(款)11行政事业单位医疗(项)03公务员医疗补助:支出决算为1.47万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2022年一般公共预算财政拨款基本支出177.15万元,其中:

人员经费138万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、生活补助、医疗补助、奖励金、住房公积金等

公用经费39.15万元,主要包括:办公费、电费、邮电费、差旅费、公务用车运行维护费等。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2022年“三公”经费财政拨款支出决算为21.94万元,完成预算100%。

(二)“三公”经费财政拨款支出决算具体情况说明

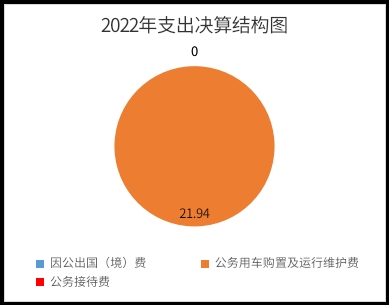

2022年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算21.94万元,占100%;公务接待费支出决算0万元,占0%。具体情况如下:

图8:“三公”经费财政拨款支出结构(饼状图)

1.因公出国(境)经费支出0万元,完成预算0%。全年安排因公出国(境)团组0次,出国(境)0人。因公出国(境)支出决算比2021年增加/减少0万元,增长/下降0%。主要原因是2021年及2022年无因公出国(境)。

2.公务用车购置及运行维护费支出21.94万元,完成预算100%。公务用车购置及运行维护费支出决算比2021年增加21.94万元,增加100%。主要原因是2022年购置1辆公务用车。

其中:公务用车购置支出18.27万元。全年按规定更新购置公务用车1辆,截至2022年12月底,单位共有公务用车1辆,其中:轿车1辆。

公务用车运行维护费支出3.67万元。主要用于维权系列活动,建立健全维护妇女儿童人身权益机制、婚姻家庭矛盾纠纷委员会,加强社会引导;2、慰问单亲母亲、留守儿童、孤寡留守老人;3、慰问一线防控职工,送去纯牛奶等生活物资等工作所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

3.公务接待费支出0万元,完成预算100%。公务接待费支出决算比2021年减少0.1万元。主要原因是2022年无公务接待。

八、政府性基金预算支出决算情况说明

2022年政府性基金预算拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2022年国有资本经营预算拨款支出0万元。

十、预算绩效情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,本部门(单位)在年初预算编制阶段,组织对居家灵活就业项目开展了预算事前绩效评估,对1个项目编制了绩效目标,预算执行过程中,选取1个项目开展绩效监控,年终执行完毕后,对1个项目开展了绩效目标完成情况梳理填报。

本部门按要求对2022年部门整体支出开展绩效自评,从评价情况来看预算支出在保障本单位工作运转、履行职能职责上整体情况良好。具体有:1、2022年度支出绩效较好,预算编制比较精确、合理;2、为认真落实中央“八项”规定等厉行节约,反对浪费规定要求,压缩了部分培训费及一般性支出;3、动态优化了年度预算安排,保障了在经费压缩情况下的高效运转;4、各项目经费的支出有力保障了办公设备购置等项目所需,推动了改革和各类便民措施的实行;5、提高了管理工作的规范化、信息化水平;6、强化机关公用经费及日常运行经费管理,对于各科室日常公用经费按照相关政策进行管理,对于办公日常运行维护费用加强审核力度,公用经费及水、电等日常运行经费均有一定下降。本部门还自行组织了1个项目绩效评价,从评价情况来看项目确保了参加培训的本地妇女50人接受到一定的技能,能通过自己的双手创造出金钱价值;同时在2022年内按时完成了该项目;在有限的资金中创造了潜在的经济价值。

(二)项目绩效目标完成情况。

(三)本部门在2022年度部门决算中反映“居家灵活就业项目”等1个项目绩效目标实际完成情况。

居家灵活就业项目绩效目标完成情况综述。项目全年预算数10万元,执行数为10万元,完成预算的100%。通过项目实施,项目确保了参加培训的本地妇女50人接受到一定的技能,能通过自己的双手创造出金钱价值;同时在2022年内按时完成了该项目;在有限的资金中创造了潜在的经济价值。

发现的主要问题:项目管理能力欠佳,财务管理等制度还不规范。下一步改进措施:进一步加强项目管理的规范化和示范带动、辐射作用;加强财务管理,确保财务高效、完整、规范。

|

项目支出绩效目标完成情况表 (2022年度) |

|||||

|

项目名称 |

居家灵活就业项目 |

||||

|

预算单位 |

阿坝州黑水县妇女联合会 |

||||

|

预算执行情况(万元) |

预算数: |

10 |

执行数: |

10 |

|

|

其中-财政拨款: |

10 |

其中-财政拨款: |

10 |

||

|

其它资金: |

0 |

其它资金: |

0 |

||

|

年度目标完成情况 |

预期目标 |

实际完成目标 |

|||

|

项目确保了参加培训的本地妇女50人接受到一定的技能,能通过自己的双手创造出金钱价值;同时在2022年内按时完成了该项目 |

项目确保了参加培训的本地妇女50人接受到一定的技能,能通过自己的双手创造出金钱价值;同时在2022年内按时完成了该项目 |

||||

|

绩效指标完成情况 |

一级指标 |

二级指标 |

三级指标 |

预期指标值(包含数字及文字描述) |

实际完成指标值(包含数字及文字描述) |

|

项目完成指标 |

数量指标 |

培训学员人数 |

培训学员达50人 |

实际培训学员达50人 |

|

|

效益指标 |

经济效益指标 |

为学员增收致富 |

能带动80%的学员增收致富 |

完成带动80%的学员增收致富 |

|

|

满意度指标 |

帮扶对象满意度指标 |

培训学员满意度 |

参训人员95%满意 |

完成参训人员95%满意 |

|

(四)部门开展绩效评价结果。

本部门按要求对2022年部门整体支出绩效评价情况开展自评,《黑水县妇女联合会2022年部门整体支出绩效评价报告》见附件。

本部门自行组织对居家灵活就业项目,开展了绩效评价,《居家灵活就业项目2022年绩效评价报告》见附件。

(非涉密部门均需公开部门整体支出评价报告,部门自行组织的绩效评价情况根据部门实际公开)

十一、其他重要事项的情况说明

(一)机关运行经费支出情况

2022年,阿坝州黑水县妇女联合会机关运行经费支出39.15万元,比2021年增加11.72万元,增加42.74%。主要原因是增加了车辆购置费。

(二)政府采购支出情况

2022年,阿坝州黑水县妇女联合会政府采购支出总额18.27万元。2022年,阿坝州黑水县妇女联合会政府采购支出总额18.27万元,其中:政府采购货物支出18.27万元,主要用于公务车辆购置。授予中小企业合同金额18.27万元,占政府采购支出总额的100%。

(三)国有资产占有使用情况

截至2022年12月31日阿坝州黑水县妇女联合会共有车辆1辆,其中:其他用车1辆,其他用车主要是用于维权系列活动,建立健全维护妇女儿童人身权益机制、婚姻家庭矛盾纠纷委员会,加强社会引导;2、慰问单亲母亲、留守儿童、孤寡留守老人等所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

第三部分名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。如…(二级预算单位事业收入情况)等。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。如…(二级预算单位经营收入情况)等。

4.其他收入:指单位取得的除上述收入以外的各项收入。主要是…(收入类型)等。

5.用事业基金弥补收支差额:指事业单位在当年的财政拨款收入、事业收入、经营收入、其他收入不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照事业单位会计制度的规定从非财政补助结余中分配的事业基金和职工福利基金等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9、一般公共服务(类)201(款)29(项):指妇联的支出。

10.社会保障和就业(类)208(款)05(项):反映行政事业单位养老方面的支出。

11.医疗卫生与计划生育(类)210(款)11(项):反映行政事业单位医疗方面的支出。

12.住房保障(类)221(款)02(项):反映行政事业单位用财政拨款资金和其他资金等安排的住房改革的支出。

13.其他(类)229(款)99

(解释本部门决算报表中全部功能分类科目至项级,请参照《2022年政府收支分类科目》增减内容。)

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

15.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

16.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

17.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

18.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(名词解释部分请根据各部门实际列支情况罗列,并根据本部门职责职能增减名词解释内容。)

附件1-1:阿坝州黑水县妇女联合会“三公”经费2022年决算公开

附件1-1:阿坝州黑水县妇女联合会“三公”经费2022年决算公开

附件1-2:阿坝州黑水县妇女联合会单位2022年部门整体支出绩效评价报告

扫一扫在手机打开当前页

相关信息

相关链接| 网站地图| 联系我们| 四川互联网联合辟谣平台

主办:中共黑水县委|黑水县人民政府 承办:黑水县人民政府办公室

网站维护:黑水县信息公开和大数据中心 联系电话:0837—6721568 联系邮箱:hsxzfb@163.com

网站标识码:5132280005 蜀ICP备11001905号

川公网安备 51322802000001号

川公网安备 51322802000001号

微博

微博 微信

微信

手机端

手机端

无障碍

无障碍